Llegar o no llegar a fin de mes: 5 datos que explican la situación económica de las familias

- El ministro de Economía Luis Caputo dijo que es “una realidad” que hay gente no llega a fin de mes, pero aseguró: “Hace 2 años estábamos muchísimo peor”.

- Los salarios y la jubilación mínima cayeron con respecto a noviembre de 2023, pero la AUH aumentó en ese período. El ingreso disponible (los recursos restantes luego del pago de servicios) se redujo 5% por el aumento de los servicios públicos.

- En este contexto, el consumo masivo continúa en caída y los hogares recurren a ahorros y préstamos para cubrir gastos corrientes, mientras la morosidad bancaria se encuentra en niveles récord.

El ministro de Economía Luis Caputo (La Libertad Avanza) señaló, durante su participación en el 12° Latam Economic Forum, que “es una realidad” que hay gente que no llega a fin de mes, pero cuestionó que quienes hacen esa afirmación “están pasando el mensaje de que antes estabas mejor, pero hace 2 años estábamos muchísimo peor”.

Si bien no hay datos duros que respondan directamente a la afirmación, existe una serie de variables que permiten trazar un panorama sobre la situación económica de las familias.

Caen salarios y jubilación mínima, pero aumenta la AUH

En marzo de 2026 los salarios registrados cayeron 3,4% real (es decir, considerando la inflación) interanual, con una baja del 3,9% para los trabajadores privados y del 2,3% para los estatales. Desde noviembre de 2023 (último mes completo de la gestión del Frente de Todos), el índice de salarios que elabora el INDEC experimentó una caída del 9,2% real (-4,8% de privados y -17% de estatales).

En cambio, los salarios no registrados, que tienen un rezago de 5 meses en su publicación, aumentaron en octubre de 2025 un 34,4% real con respecto a noviembre de 2023. No obstante, existe un debate entre los especialistas respecto de posibles problemas en la captación de estos datos.

En tanto, en junio de 2026 las jubilaciones mínimas cayeron 9,3% real desde noviembre de 2023 (debido al congelamiento del bono), mientras que los haberes más altos aumentaron 10% real en el mismo período.

Por otro lado, en junio de 2026 la Asignación Universal por Hijo (AUH) se duplicó en términos reales desde noviembre de 2023 pero, en complemento con la Tarjeta Alimentar, la suba es del 50%.

El salario disponible cayó 5% por las tarifas

De acuerdo con datos de la consultora Empiria (que dirige el ex ministro de Economía Hernán Lacunza), en marzo de 2026 el gasto fijo de los hogares representó el 24% de los ingresos totales.

En total, el indicador de salario disponible (que mide cuántos recursos tienen las familias luego del pago de servicios) cayó 5% desde noviembre de 2023. Es decir que, comparativamente, los ingresos aumentaron a una velocidad menor que los gastos fijos.

Esta situación se explica principalmente por la fuerte corrección de las tarifas de los servicios públicos (debido a la quita de subsidios), que desde diciembre de 2023 aumentaron 800% frente a una inflación general del 230%, según el último reporte del Instituto Interdisciplinario de Economía Política (IIEP) de la UBA.

El consumo masivo continúa en caída

El consumo popular también muestra caídas: según el INDEC, las ventas en supermercados cayeron en marzo 5,1% real interanual y se ubican 10,8% por debajo de noviembre de 2023. La baja es más profunda en los mayoristas: -7,2% interanual y -21,3% desde noviembre de 2023.

Scentia, consultora especializada en consumo, señaló que en abril de 2026 el consumo masivo cayó 3,3% interanual, pese a que el comercio electrónico (que representa aproximadamente el 20% del total) aumentó 33,6%.

Por su parte, la Confederación Argentina de la Mediana Empresa (CAME) informó que las ventas minoristas en Pymes cayeron 3,2% interanual y acumularon una pérdida de 3,5% en el primer cuatrimestre de 2026.

La consultora Kantar indicó en su último estudio de consumo que “la compra de productos en envases pequeños y medianos crecieron más de un 2% en volumen, mientras que los grandes y extra grandes cayeron un 8,2% y 6,8%, respectivamente”. Además, el trabajo destacó un aumento de las marcas económicas ((+2,1%) en detrimento de las premium (-2,6%).

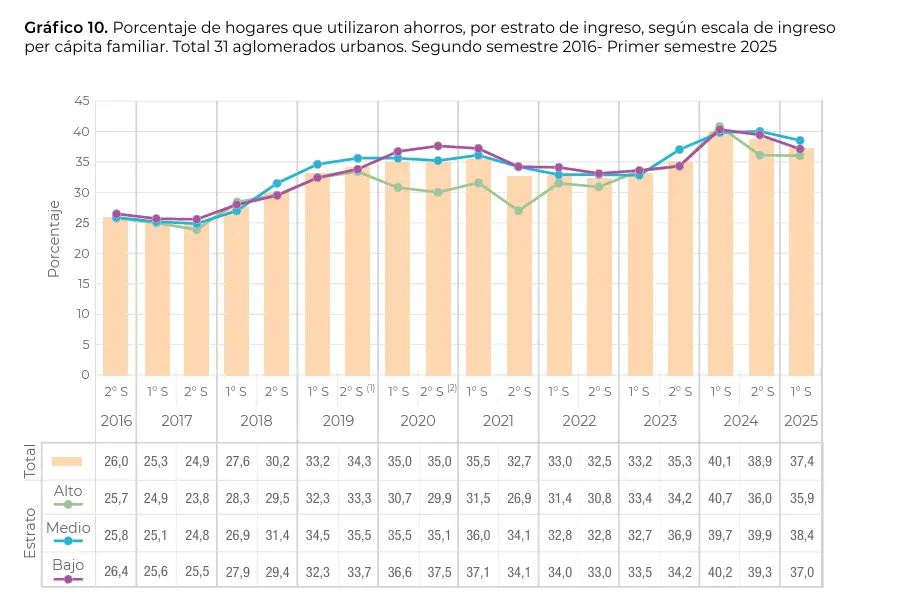

Aumenta el uso de ahorros y de préstamos para gastos cotidianos

Un informe de INDEC con datos al primer semestre de 2025 (último disponible) indicó que, respecto al segundo semestre de 2023, aumentó 2,1 puntos porcentuales (del 35,3% al 37,4%) la cantidad de hogares que recurrió a sus ahorros o a la venta de pertenencias para hacer frente a sus gastos cotidianos.

En tanto, en el período señalado aumentó 0,9 puntos (del 12,3% al 14,2%) el pedido de préstamos a bancos y financieras, mientras que las compras en cuotas o por fiado se incrementaron 0,2 puntos.

Un trabajo del Centro de Estudios para la Recuperación de la Argentina de la Facultad de Ciencias Económicas de la UBA señaló en este sentido que “las familias recurren al endeudamiento porque no logran cubrir sus gastos mensuales y necesitan financiamiento incluso para consumos básicos”.

La morosidad bancaria se encuentra en niveles récord

En este contexto, la morosidad crediticia de las familias aumentó en marzo de 2026 al 11,5%, el valor más alto de la serie producida por el Banco Central, que comienza en 2010.

En el desagregado, el porcentaje de préstamos personales con retrasos en los pagos llegó al 14,2%, mientras que la morosidad en las tarjetas de crédito fue del 11,7%.

En tanto, la mora en préstamos de billeteras digitales llegó al 30,5% en febrero de 2026 (último dato disponible), según datos de la Cámara Argentina Fintech. No obstante, este tipo de créditos representa el 3,3% del total y los montos prestados promedian $ 540 mil.

Comentarios

Valoramos mucho la opinión de nuestra comunidad de lectores y siempre estamos a favor del debate y del intercambio. Por eso es importante para nosotros generar un espacio de respeto y cuidado, por lo que por favor tené en cuenta que no publicaremos comentarios con insultos, agresiones o mensajes de odio, desinformaciones que pudieran resultar peligrosas para otros, información personal, o promoción o venta de productos.

Muchas gracias