Kirchnerismo y grupos económicos

En estos años se han realizado varios análisis sobre el proceso de extranjerización en las últimas dos décadas y sus principales impactos sobre el funcionamiento de la economía argentina. Pero no se avanzó de la misma manera sobre la evolución de otra de las fracciones del poder económico: los grupos empresarios locales. A esa tarea nos abocamos en “Restricción eterna. El poder económico durante el kirchnerismo” (editorial Futuro Anterior). Aquí presentamos algunas conclusiones de dicho estudio.

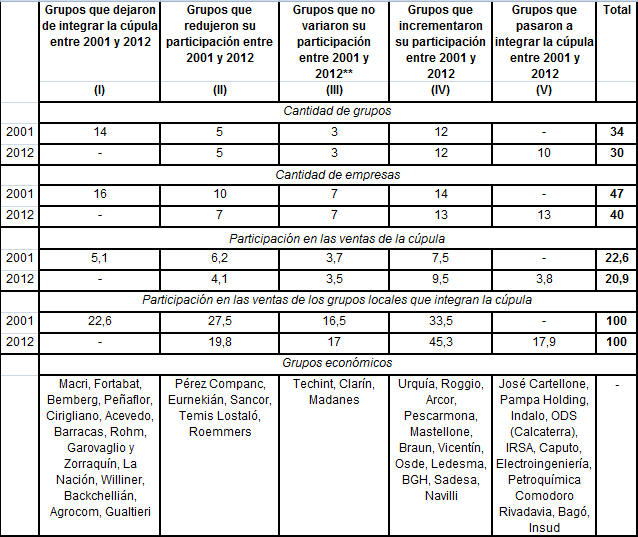

Como surge del cuadro, entre 2001 y 2012 los grupos locales redujeron su presencia dentro cúpula empresaria (las 200 firmas más grandes del país): tanto en lo referido a la cantidad de organizaciones (pasaron de 34 a 30), como en lo que refiere al número de empresas controladas (de 47 a 40) y a la significación relativa de éstas en la facturación agregada del panel (del 22,6% al 20,9%).

Al analizar la evolución de la presencia de los grandes holdings nacionales en el seno del poder económico del país se constata un importante grado de rotación que se inscribe en el despliegue de trayectorias disímiles.

Para identificar a los “perdedores” y los “ganadores” del período aludido se dividió a los conglomerados en dos grandes universos. El primero está integrado por aquellos grupos que salieron del panel de firmas líderes (tipología I) y los que redujeron su participación en los montos globales de facturación (II). El segundo agrupa a las organizaciones que lograron mantener su participación en las ventas totales (III), las que la aumentaron (IV) y las que lograron ingresar a la cúpula (V).

Dentro de los “perdedores” se destacan, en primer lugar, catorce grupos que dejaron de tener presencia en la elite entre 2001 y 2012. En la mitad de los casos la salida se produjo porque estas organizaciones o sus empresas más importantes fueron vendidas a capitales foráneos, consolidando el proceso de extranjerización. Esto sucedió con los grupos Fortabat, Bemberg, Acevedo, Peñaflor, Rohm y Garovaglio y Zorraquín. En el resto de los casos la salida se debió a la pérdida de posiciones de las firmas de su propiedad en el ranking de ventas de las 200 compañías de mayor tamaño del ámbito doméstico.

Como parte de los holdings “perdedores” figuran, en segundo lugar, los que lograron permanecer en la elite empresaria pero perdieron importancia relativa entre los años bajo estudio: Pérez Companc, Eurnekián, Sancor, Temis Lostaló y Roemmers. En los casos más relevantes este proceso también estuvo vinculado con la venta de firmas al capital extranjero, aunque las operaciones no implicaron la enajenación total del grupo en cuestión sino sólo una reducción de su tamaño (Pérez Companc constituye el ejemplo más relevante).

En el agrupamiento de los “ganadores” de la posconvertibilidad se encuentran, por un lado, aquellos grupos que lograron mantener prácticamente estable su significación en las ventas de la elite. Se trata de tres conglomerados centrales del poder económico de la Argentina (Techint, Clarín y Madanes) que en 2012 explicaron, de conjunto, el 3,5% de la facturación agregada de la cúpula y el 17% de las ventas de los grupos locales que la integran. Cabe señalar que Techint entra en este agrupamiento debido a que las ventas que figuran en los rankings empresarios utilizados para construir la base corresponden sólo a las empresas locales y no al total de las firmas que el holding posee a nivel internacional. Esto es importante porque la expansión del conglomerado en la última década se produjo, en buena medida, allende las fronteras nacionales.

A su vez, se comprueba que fueron doce los grupos empresarios que aumentaron su ponderación dentro la cúpula. Se trata principalmente de conglomerados de base agroindustrial especializados en la producción de aceites y harinas (Urquía, Vicentín y Navilli), del sector lácteo (Mastellone), el azucarero y rubros derivados (Ledesma) y golosinas y otros alimentos (Arcor). También aparece un actor vinculado a la construcción y los servicios públicos (Roggio), un fabricante de electrodomésticos (BGH), uno que presta servicios de medicina prepaga (Osde), uno centrado en actividades comerciales (Braun), un productor de cueros (Sadesa) y uno especializado en maquinarias y grandes obras de infraestructura (Pescarmona). La inserción sectorial anclada en la producción de bienes industriales de origen agropecuario marca un punto de continuidad con ciertas transformaciones del capital concentrado nacional durante la década de 1990 y se articula con algunos rasgos distintivos del patrón de acumulación de la posconvertibilidad asociados a la ausencia de cambio estructural en la pauta de especialización e inserción internacional del país.

Un perfil diferente presentan los grupos que pasaron a formar parte de la cúpula empresaria entre 2001 y 2012. Se trata de diez holdings “ganadores” entre los que sobresalen los vinculados a la construcción y los servicios públicos (fundamentalmente a la producción y distribución de energía). Los conglomerados ODS (Calcaterra), Caputo, José Cartellone e IRSA son actores destacados en el rubro de la construcción (privada y pública). Por su parte, Pampa Holding, Electroingeniería e Indalo (Cristóbal López) lograron expandirse gracias a la política de “argentinización” del sector energético que propició el gobierno nacional y, en los dos últimos casos, a instancias de ciertos “nichos de acumulación de privilegio” que se concedieron en los últimos años desde el sector público (grandes obras, concesiones, medios de comunicación, juegos de azar). Además figuran dos grupos del rubro farmacéutico. El primero, Bagó, es un actor relevante en el sector y ha tenido una presencia intermitente en la cúpula empresaria en las últimas décadas, mientras que el segundo, Insud, ha experimentado un crecimiento importante en la posconvertibilidad. En 2012 todos estos conglomerados controlaban 13 compañías dentro de la cúpula, las cuales explicaron, de conjunto, aproximadamente el 4% de la facturación global.

Así, luego del abandono de la convertibilidad se redujo aún más la presencia global de los grupos locales dentro de la elite empresaria de la Argentina. Esto constituye una continuidad con el punto de inflexión que, en lo atinente a la trayectoria de esta fracción del poder económico, se comenzó a manifestar en la segunda mitad del decenio de 1990. Sin embargo, no se debería soslayar que tuvo lugar un recambio importante dentro de este estamento del gran capital local. Básicamente, ello se asoció al afianzamiento estructural de un puñado de grupos especializados en el procesamiento y la comercialización de materias primas (se trata, en su mayoría, de actores muy volcados a los mercados externos), y a la irrupción de actores “nuevos” cuya expansión reciente (en algunos casos notable) se vinculó, en lo sustantivo, con su inserción, vía las distintas empresas de su propiedad, en sectores no transables y/o con una vinculación estrecha con el sector público. En este sentido, no se trata de un nuevo conjunto de “campeones nacionales” fomentados desde el aparato estatal para disputar una porción del mercado mundial en sectores dinámicos y/o intensivos en conocimiento, sino que se vinculan con el aprovechamiento de espacios de acumulación a resguardo de la competencia externa.

Más allá de las diferencias que puedan establecerse entre estos capitales y los anteriores, es claro que, vistos en conjunto, su crecimiento en los últimos años no ha contribuido a impulsar una reindustrialización basada en el desarrollo de nuevas capacidades productivas que puedan potenciar las ventajas competitivas dinámicas de la economía argentina. Los pocos avances en esta materia han venido mayormente de la mano del Estado y no del sector privado.

Evolución de la participación de los grupos económicos locales en la cúpula empresaria* según su situación entre 2001 y 2012 (en valores absolutos y porcentajes)

* Se trata de las 200 empresas de mayores ventas anuales del país (no incluye a las firmas del sector financiero y el agropecuario, salvo las abocadas a la comercialización de granos).

** Se trata de grupos cuya variación en la participación en las ventas entre 2001 y 2012 fue inferior al 10%.

Fuente: Restricción eterna. El poder económico durante el kirchnerismo (editorial Futuro Anterior).

*La nota fue publicada originalmente en el periódico Miradas al Sur y fue escrita por los autores de “Restricción eterna. El poder económico durante el kirchnerismo” (editorial Futuro Anterior).

Chequeado reproduce textos aparecidos en otros medios cuando estos contribuyen a la verificación del discurso público.

Fecha de publicación original: 17/11/2014

Comentarios

Faltan ciertos grupos economicos que controlan algunas de las 200 empresas mas grandes de Argentina, entre ellos el grupo de las familias Werthein, Braun, Escasany y Ayerza, Bulgehroini, Brito, Coto, Fraomeni, Garbarino, Fravega, Valli,Grobocopatel, Supervielle, Quintana, Rey entre otras.

Valoramos mucho la opinión de nuestra comunidad de lectores y siempre estamos a favor del debate y del intercambio. Por eso es importante para nosotros generar un espacio de respeto y cuidado, por lo que por favor tené en cuenta que no publicaremos comentarios con insultos, agresiones o mensajes de odio, desinformaciones que pudieran resultar peligrosas para otros, información personal, o promoción o venta de productos.

Muchas gracias