#ChequeoMacri

El jefe de Gobierno porteño, Mauricio Macri, inauguró las sesiones ordinarias de la Legislatura y brindó un discurso en el que repasó su gestión y se refirió a temas nacionales. A continuación, una revisión de algunos datos.

– “[Los créditos hipotecarios del Banco Ciudad] tienen la tasa más baja del mercado”

EXAGERADO

Macri destacó la tarea del Banco Ciudad en el otorgamiento de créditos Primera Casa BA, “el crédito hipotecario con la tasa más baja del mercado”, según expresó. Además, señaló que “gracias a este crédito, casi 1.000 familias ya tienen una casa propia”.

El dato mencionado es exagerado. Las tasas que ofrece el Banco Ciudad para los créditos hipotecarios Primera Casa BA son de las más bajas del mercado. Pero si se incluyen en la comparación a los créditos Procrear entregados por Anses, el Banco porteño queda en segundo lugar.

El Banco Ciudad, entidad pública de la Ciudad de Buenos Aires, lanzó en junio de 2012, junto con el Instituto de Vivienda de la Ciudad (IVC), el crédito hipotecario Primera Casa BA. Este préstamo tiene actualmente una tasa de interés escalonada que comienza en un 10,5% para el primer año, 12% para el segundo, 14,5% para el tercero y 17,5% del cuarto año en adelante. Esto da como resultado un Costo Financiero Total (CFT) del 16,05% para los créditos a 15 años y del 16,37% para los que son a 20 años. La financiación alcanza al 85% del valor de la propiedad.

Para comparar qué crédito puede resultar más beneficioso el indicador más útil es el CFT, que, además de las tasas, incluye los cargos, comisiones y el IVA. El Banco Nación, entidad pública que pertenece al Estado nacional, tiene dos líneas de crédito: Nación Casa Propia, con un CFT que va desde el 17,25% al 17,45%, dependiendo del plazo; y Nación Mi Casa, que tiene un CFT en torno al 18%. Las dos líneas tienen tasas variables (Casa Propia luego de los primeros tres años y Mi Casa desde el inicio), por lo que su costo total depende de la modificación de tasas del mercado.

El préstamo es favorable si se lo compara con otras entidades privadas. El Banco Santander Río ofrece créditos hipotecarios con un CFT del 20,62%; el Banco Hipotecario (sociedad anónima con mayoría accionaria del Estado) tiene varias líneas de préstamos con un CFT que oscila entre el 21% y el 26% (ver datos).

El Banco Ciudad, sin embargo, queda en segundo lugar si se tuvieran en cuenta los créditos Procrear, otorgados por la Anses a través del Banco Hipotecario. El Procrear fue lanzado por el gobierno nacional en junio de 2012, a través del Decreto 902/2012, y se lo considera un Fondo Fiduciario Público.

Este plan ofrece créditos hipotecarios con tasas segmentadas de acuerdo a los ingresos del hogar. Por ejemplo, para hogares con ingresos menores a $6.000, la tasa es del 2,5% durante los primeros cinco años. A partir del sexto año, la tasa de interés es variable pero no puede superar el 4,5% anual, lo que da un CFT cercano al 3,9 por ciento. El segundo segmento va desde los $6.000 de ingreso familiar hasta los $12.000, con un CFT 8,4 por ciento. El costo del Procrear sigue siendo más bajo con ingresos de hasta $18.000 mensuales. Con ingresos superiores a $18.000, el CFT del Procrear es apenas superior al del crédito Primera Casa BA.

“Ambos son préstamos hipotecarios sociales con tasas subsidiadas, financiados parcialmente por un instituto de similar dependencia que el gobierno que lo fomenta: la Anses, en el caso de la Nación, y el IVC en la Ciudad”, explicó Ariel Setton, economista miembro del Plan Fénix.

Otro tema a tener en cuenta es la cantidad que los bancos pueden llegar a prestar. “La respuesta a esta pregunta resulta esencial, ya que será la determinante para entender qué propiedad y de qué estilo uno podrá perfilar a adquirir, de acuerdo al tipo de préstamo. En ese sentido hay tres factores que serán los determinantes: cuánto se debe pagar por cada $100.000 de préstamo, qué porcentaje de la vivienda máximo financia el banco, y cuál es la relación máxima de cuota-ingreso”, explicó Setton en esta nota.

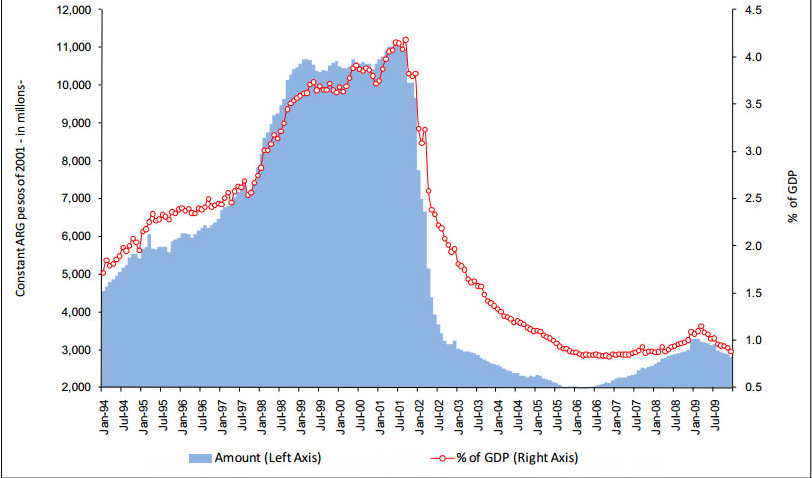

Un informe de 2011 sobre el mercado inmobiliario argentino, elaborado por el Banco Interamericano de Desarrollo (BID), señala las dificultades en el acceso a una vivienda, que se acentuó luego de la crisis de 2001. El trabajo hace hincapié en que la mayoría de los hogares no califica para un préstamo. Al respecto, menciona que al promediar la década, cuando los bancos establecieron que el pago mensual fuera como máximo 30% del ingreso del hogar, “solo los dos primeros deciles en la distribución de hogares por ingresos podían afrontar los requerimientos”.

El estudio señala una división entre la banca privada, ocupada de proveer financiamiento a los clientes de mayores recursos, y los bancos públicos que ofrecen préstamos para los hogares de ingresos medios bajo condiciones de acceso más convenientes de acuerdo a las directrices del gobierno. “La escasez de préstamos hipotecarios explica en parte la [baja] probabilidad de acceder a una vivienda propia”, agrega.

Stock de créditos hipotecarios en Argentina. Período 1994-2009. En millones de pesos de 2001 y % del PBI

Fuente: Banco Interamericano de Desarrollo (BID) en base a datos del Banco Central de la República Argentina.

De acuerdo a los estados financieros anuales del Banco Ciudad, tanto la cartera de préstamos total como la de créditos hipotecarios crecieron en los últimos cinco años. Sin embargo, la participación de los préstamos hipotecarios sobre el total bajó: en 2008, representaban el 36% del total y en 2012 pasó a ser el 26,7 por ciento. El último dato disponible señala que entre enero y septiembre de 2013 los créditos para vivienda representaron el 24,1% del total de préstamos del Banco Ciudad.

– “De 4 chicos que entran al colegio, 2 abandonan antes de terminar el secundario, y de esos 2, sólo 1 puede comprender textos”

INSOSTENIBLE

Así se refirió Macri al problema de la educación en todo el país, y agregó que “esto quiere decir que en la Argentina sólo 1 de cada 4 jóvenes tiene las herramientas a los 18 años para ser un ciudadano pleno de nuestro país”.

Sólo el 31% de los alumnos que ingresa en primer grado terminan la secundaria en la edad correspondiente, de acuerdo con las cifras de 2007 disponibles en el libro “Radiografía de la educación argentina”, del entonces director del Programa de Educación de CIPPEC, Axel Rivas. Hay que destacar que la escuela secundaria es obligatoria desde 2006, el año anterior a los datos citados.

Es decir, que 3 de cada 10 chicos que empiezan la primaria llegan a egresarse de la secundaria en tiempo y forma. Pero no implica que el resto abandone su formación, como expresó Macri.

Prueba de esto son las altas tasas de repitencia y sobreedad que existen en el sistema educativo nacional. En el período 2009/2010, un 7,4% de los alumnos había repetido, y un 38% poseía una edad superior a la que correspondía, en ambos casos para el último ciclo del secundario. Además, existe un 86% de escolarización en el nivel.

Desde el Ministerio de Educación de la Nación mencionaron a Chequeado que hoy en día no cuentan con una forma de calcular el porcentaje de chicos que arrancan primer grado y terminan el secundario en tiempo y forma. Tampoco existe un dato exacto sobre qué cantidad de personas que empezaron la primaria terminaron la secundaria en algún momento, más allá de su edad.

La información oficial presenta las tasas de egreso en relación a los alumnos que ingresaron en cada nivel, pero por separado. Así, para 2007/08, la primaria era completada en término por el 65% de quienes empezaron ese nivel; el primer ciclo de secundaria, por el 50% de quienes lo comenzaron; y el secundario orientado o polimodal, por el 53% que lo iniciaba.

Si se tienen en cuenta a alumnos que repitieron tres veces o menos, los porcentajes son mayores. El Siteal, de la Unesco, por ejemplo, calcula qué cantidad de alumnos de los que ingresaron al secundario lo finalizaron, sin evaluar la repitencia. Así, determinó que en 2011 el porcentaje fue del 64% entre los jóvenes de 20 a 22.

Al mismo tiempo, Macri afirma que el 50% de quienes terminan el secundario no comprende lo que lee. Sin embargo, esa estadística se basa en los resultados de la Prueba PISA, que se realiza a chicos de 15 años de edad, más allá del año que estén cursando.

De esta manera, los encuestados pueden ya haber repetido, o repetir más adelante, o incluso dejar sus estudios, por lo que el universo no es el mismo al que se refiere el Jefe de Gobierno porteño. Además, al tener 15 años todavía le restan unos 3 años para desarrollar su capacidad de lectura antes de la fecha teórica de egreso.

Según los resultados del examen PISA 2012, el porcentaje de estudiantes argentinos que obtuvieron puntajes por debajo del nivel 2 en comprensión lectora fue del 53,5 por ciento. Es decir que los alumnos que obtuvieron una calificación igual o superior al nivel 2 fueron un 46,5% (ver cálculos).

“Los estudiantes que no alcanzan el nivel 2 tienen dificultades encontrando información básica que cumpla con varias condiciones, hacer comparaciones o contrastes respecto a una única función, comprender qué significa una parte específica de un texto cuando la información de este no es tan evidente, o hacer conexiones entre el texto y el conocimiento externo con base en actitudes o experiencias personales”, detalla el Resumen ejecutivo de la Prueba PISA 2009.

“Si bien no está establecido como una norma, el criterio general con el que se construyen estos niveles de desempeño supone que el nivel 2 implica el dominio de las competencias mínimas para desenvolverse e integrarse productivamente”, explicó Lilia Toranzos, experta iberoamericana en Evaluación Educativa de la Organización de Estados Iberoamericanos (OEI), en este chequeo.

Fecha de publicación original: 12/03/2014

Comentarios

Valoramos mucho la opinión de nuestra comunidad de lectores y siempre estamos a favor del debate y del intercambio. Por eso es importante para nosotros generar un espacio de respeto y cuidado, por lo que por favor tené en cuenta que no publicaremos comentarios con insultos, agresiones o mensajes de odio, desinformaciones que pudieran resultar peligrosas para otros, información personal, o promoción o venta de productos.

Muchas gracias